REGの攻略方法について書いてみたので、ぜひ参考にしてみてください。

REGを含む全体的なUSCPAの勉強方法は別ページにまとめています。

目次

まず、配点比率を知る!

Federal Taxation on Entities (法人) 28-38%

Federal Taxation on Individuals (個人) 15-25%

Federal Taxation of Property Transactions (資産取引) 12-22%

Ethics, Professional Responsibilities and Federal Tax Procedures 10-20%

(会計士の法的責任や代書作成者の責任など)

Business Law (米国法) 10-20%

試験時間:4時間 (出典:当サイト調べ)

ご覧の通り、「法人」と「個人」の税法の部分の配点がとても高いことが分かります。そして、米国法(証券法など)の分野の配点はそんなに高くないことが分かります。

また、後述しますが「Ethics, Professional Responsibilities and Federal Tax Procedures(会計士の法的責任や代書作成者の責任など)」の部分は暗記さえしていればすぐに解けるような問題が出題されるので、この部分で得点を落としてしまうと、とてももったいないです。

この分野の問題が出題されたら60秒以内で回答することを目指してください。REGの試験時間は合計4時間あります。時間以内に問題を解き終わるには、MC問題は1題につき90秒以内、TBS問題は1題につき15分以内に回答する必要があります。

配点比率の高い「法人」や「個人」の税法の分野では計算問題がとても多く出題されます。その時に時間をたっぷりと使えるように、「Ethics, Professional Responsibilities and Federal Tax Procedures(会計士の法的責任や代書作成者の責任など)」の分野の問題が出題されたら「ラッキー!」と叫ぶような勢いで60秒以内での回答を目指してください。瞬殺できるような問題が出題されるのもこの分野です。(10秒以内に回答できるような問題も出題されます!)

そして、余った30秒を回答までについ時間がかかってしまう「法人」や「個人」の税法の計算問題で使ってください。MC問題1題につき90秒を均等に使うのではなく、60秒以内で解く分野と余った(貯金した)30秒を使って2分間をかけて解く分野を自分の中で確立できるようにしておいてください。

普段からMC問題に取り組む時も、問題を見ただけで「この問題は少し時間がかかりそうだなぁ!」「この分野は早めに回答するようにしよう!」などとメリハリをつけておく方がいいと思います。

それでは、これから私が考える各分野における解法メソッドをお伝えしようと思います。

「法人」の攻略方法

もっとも配点の高い「法人」の部分はREG試験において最重要事項です。勉強をしていく中で常に意識をしないといけないのは、「今、学習している部分は申告書のどの部分なのか?」ということです。AICPAがREG試験を行う目的は「正しく申告書を記入できるか?」にあります。

よって、普段からMC問題やTBS問題、模擬試験の復習などを行う時は必ずIRSのホームページなどから申告書をダウンロードしておいて、その都度、確認の意味も込めて申告書を見るようにしておいてください。これは後述しますが「法人」の部分だけではなく、「個人」の部分でも同じです。必ずテキストと問題集と一緒に申告書を置いて学習を進めていってください。

そうすることによってこのような疑問がたくさん浮かんでくるはずなので、その都度確認をして理解をより一層深めていってください。Form 1120に夢中になりましょう!

[法人の部分でよく使う申告書]Form 1120 (Corporation) をダウンロードする→ダウンロード

Form 1120S (S corporation) をダウンロードする→ダウンロード

Form 1065 (パートナーシップ) をダウンロードする→ダウンロード

Schedule K-1 (Form 1065) をダウンロードする→ダウンロード

ポイント1:「個人」と比較して、相違点を把握する。

「法人」の税法とよく比較されるのが、「個人」の税法です。法人と個人とでは税法のルールが異なる場合がたくさんあります。例えば、法人の控除項目の「慈善給付金」は法人の場合は課税所得の10%までしか控除できません。しかし、個人の場合はAGI(調整総所得)の50%まで控除可能です。

このようにまずは「個人」と比較をして相違点を明確にしておいてください。

そして「個人」だけにとどまらず、「S Corporation」や 「パートナーシップ」などとも比較をして、違いを明確にしておかないといけません。「会社とパートナーシップは一体何が違うのだろう?」という問いかけもあれば、「Capital lossと言えば、法人と個人では扱いが違っていたな!」という問いかけもあります。

自分の中でどんどん連想ゲームを作っていってください。

連想ゲームスタート:「Casualty loss(災害損失)と言えば?」→「法人では全額控除可能」→「個人ではどうだったかな?」「申告書ではどの部分に記入するのだろう?」といった感じにです。

連想ゲームは本当に色々なものに応用ができます。例えば、情報申告書を使って連想ゲームをしてみます。

「Form 1065と言えば?」→「パートナーシップの情報申告書だ!」→「ここで計算されるものは確か・・・」→「Ordinary income(loss)だったな!」→「という事はSeparate stated items (特別な取扱いをする項目)は計算に含まれないよな!」→「ん?待てよ。じゃぁ、Separate stated incomeってどこに行くんだ?」→「確かパススルーされるんじゃ?」→「どこにパススルーされるんだろう?」→「そうだ!Schedule Kだ!」→「ところで、Separated stated itemsってどんなのがあったっけ?」

というように・・・連想ゲームは果てしなく続いていきます(笑)そして、これこそが合格への道となっていきます。

辛抱強く連想ゲームを続けていると、たった1つのキーワードだけで関連する図やイメージにどんどんリンクしていき、最終的には申告書の場所までもが明確にイメージできるようになると思います。

というより、自分でわざとキーワードを派生させて、関連あるモノにリンクさせていくと言った方が正しいかも知れませんね。

ポイント2:株式会社の設立に関わる株主の損益認識 (認識しない場合)

「会社に財貨を出資した者がその直後に会社を支配する場合は、出資者(株主)は損益を認識しない」ということを問題文を見て、すぐに判断できるかどうかがポイントとなります。

実際のCPA試験では「The control of the company was immediate.」と丁寧に問題文に書いてある場合もあれば、株式保有数を考慮したり、Propertyを出資して80%以上を所有していることを問題文から読み取らなければならないパターンがあります。丁寧に問題文に書いてあるとすぐに「これは出資者(株主)は損益を認識しない問題だな!」という気持ちで回答していけるのですが、書いてない場合もあるので、MC問題やTBS問題、模試などに何度も取り組んで英語の言い回しにも慣れていけなければいけません。

問題文を見ていかに早く「これは出資者(株主)は損益を認識しない問題だ!」と気が付けるかどうかがとても重要になってきます。

[再度確認をして欲しいこと]●「財貨」とはCash + Propertyのこと。役務(services)を除くすべて。

●支配(control)とは出資した会社の株式の80%以上を所有していること。

そして、「あれ?このパターンは損益を認識するんじゃないの?」ということに同時に気が付けるようになってください。

それでは、株主が損益を認識する場合を見ていきましょう。

ポイント3:株式会社の設立に関わる株主の損益認識 (認識する場合)

上記のポイント2とは違い、今度は株主が損益を認識する場合ですが、CPA試験によく出題されるパターンは以下の3つです。

1、役務(service)を提供した場合→株主が取得した株式のFMVを総所得に参入

2、交換差金(boot)を受領した場合→その範囲で利得の認識が必要

3、株主の債務を株式会社が引き受けてくれることにより(assumeしてもらう)、会社による債務の引受け額が、出資したpropertyのbasisを越える場合→その超過額だけ利得の認識が必要

1の、「役務(service)を提供した場合」ですが、実際のCPA試験では例えば「Kevin exchanges $50,000 of legal fees for 50 shares of stock.」などのように、「これが役務を提供しているということなのか!」と思わずビックリしてしまうような英語で「役務を提供した場合」が表現されることがあるので、CPA試験特有の豊富な英語表現にも慣れておく必要があります。

「Kevin received 50 shares of stock for services rendered.」

という表現なら、英語の中に「services(役務)」という単語も入っていて、すぐに「これは役務が提供されているな!」と分かるのですが。

2と3に関しては、単純に英語の問題文の読解力勝負になります。英語での変な言い回しを使って問われてくることは無いと思います。交換差金(boot)を受領したなら、「boot」という英単語がきちんと問題文の中に入っていると思いますので、そこまで英語表現には困らないと思います。

分からなくなった時は「英語表現が分かっていないのか?論点が分かっていないのか?どっちを分かっていないのか?ひょっとして英語も論点も両方とも分かっていないのでは?」ということを、その都度、自分自身で確認しておいてください。

ポイント4:Basisの算定

「Basisを制する者はREG試験を制する」と言われるくらい重要です。

「会社」だけではなく、「パートナーシップ」、「S Corporation」も同様にBasisの算定は非常に重要です。そして、それぞれの法人でBasisの算定について比較をして、違いを明確にしておく必要があります。

加算調整をされる時はどんなときか?減算調整される時はどんなときか?Mortgage を AssumeしてもらうときのBasisはどうなるのか?などを明確にしておく必要があります。

そして、一番の山場となるのは「分配におけるBasisの算定」です。

パートナーがパートナーシップから持分以上の分配をCashとPropertyで受領した場合は、損益を認識したくないから何とかPropertyのBasisを上げたり下げたりして調整しますよね?Cashは調整のしようがありませんでしたよね?

パートナーがパートナーシップからPropertyの分配を受けた時は、当該PropertyのBasisを引き継ぎますが、株主が会社からPropertyの分配を受けた場合は当該PropertyのFMVを引き継ぎましたよね?

もう一度、よく確認しておいてください。

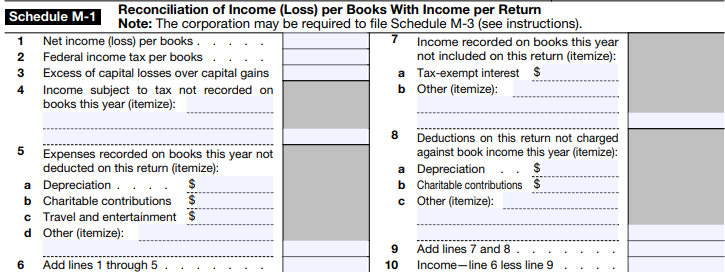

ポイント5:財務会計と税法の違い (Schedule M-1での調整)

非常に重要な部分です。本試験では「必ず出題される」と言ってもいいかも知れません。なぜなら、会社では財務会計上の利益と課税所得との間に差異が発生するからです。

何度も何度もSchedule M-1を見て、項目を覚えていきましょう。一度や二度見ただけで理解できる天才は除いて、IRSのホームページから申告書を何度も何度もダウンロードして、何度も何度もボロボロになるくらいまで書き込みをしましょう。

[重要]

Schedule M-1 をダウンロードする→ダウンロード

[解法メソッド]

①「連邦所得税(Federal income tax expense)は加算項目」などと加算項目と減算項目に何が分類されるのかを把握します。

②次に、実際にSchedule M-1 を眺めて、何がどの部分に分類されるのかを確認していきます。例えば、「Income subject to tax not recorded on books this year (itemize)には何が当てはまるのだろう?」と考え、当てはまりそうな項目が頭に浮かんでくるようになってください。(ここでは、前受家賃や前受利息など)

これをひたすら繰り返してください。

すると、「Deductions on this return not charged against book income this year (itemize)」には「創業費の償却(amortization of organizational expenditures,start-up cost)」しか当てはまらないだろう、と一瞬で答えが分かるようになってくると思います。実際、試験対策上、「Deductions on this return not charged against book income this year」とくれば、「創業費の償却」とだけ覚えておけばいいと思います。

[間違えやすい調整項目]

●地方債の受取利息と地方債の借入利息

●貸倒損失(実際に貸倒れがないと控除不可能=Specific charge-off method)

[まとめ]

簡単に言うと、Schedule M-1 の中に正しい項目を当てはめていくだけなので、パズルのような感覚で取り組めばいいと思います。気軽に取り組んでみることが大切だと思います。

「個人」の攻略方法

「法人」の部分と同様に最重要項目です。勉強をしていく中で常に意識をしないといけないのは、Form1040(様式1040)の申告書です。Form1040とは日本では確定申告書と呼ばれるものですよね。個人が個人所得税を納税する場合に、使用する申告書のことです。

そして、Form1040を構成する「Schedule (別表)」にて細かい計算などを行った上でForm1040に転記をする項目がある為、Form1040と同時に必ずShedule (別表)の中身も勉強しておく必要があります。

「Form1040の中にある項目は、一体どのSchedule (別表) から転記されているのか?」を把握しておく必要があります。

例えば、Form1040の「Business income or loss」は「Schedule C」から転記されるものだな!!といった感じです。

要は何が総所得に含まれるのか?含まれないのか?何が控除の対象になって、控除の対象にならないのか?を問われるだけなので、REG試験でForm1040に関連するようなMC問題やTBS問題が出題されたら、「やったー!」と心の中で大きく叫ぶくらいでいいと思います。

「法人」に比べて「個人」の方が得点源にしやすいと思います。何より身近ですし、Form1040の中に出てくる項目は日々の生活の中でもイメージしやすいものばかりではないでしょうか。

ちょっと極端かも知れませんが、日本の確定申告書を英語で記入しようとしているだけだ!と考えてみてもいいのではないでしょうか。(参考:国税庁の確定申告書作成コーナー)

そんな気軽な気持ちで取り組んでみてもいいと思います。

[個人の部分でよく使う申告書]Form 1040 (個人所得税申告書) をダウンロードする→ダウンロード

Schedule A (項目別控除) をダウンロードする→ダウンロード

Schedule B (利子所得、配当所得) をダウンロードする→ダウンロード

Schedule C (事業からの損益) をダウンロードする→ダウンロード

Schedule D (資本損益)をダウンロードする→ダウンロード

Schedule E (その他の所得、損失)をダウンロードする→ダウンロード